03-03 光模块:AI 集群里的”神经纤维”

这是你最熟的赛道,但值得把底层逻辑钉死:光模块为什么因 AI 爆发、成长逻辑是什么、最大的远期变量(03-02 CPO)在哪。要把”为什么非要这么多光模块”讲透,最好接着看 07-04 AI集群网络。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

一、它到底是干什么的

光模块 = 光电转换器:把电信号翻译成光信号发出去,再把收到的光信号翻回电信号。

为什么要转成光?因为铜缆传不远、带宽也不够,而光纤传得远、带宽极大。打个比方:数据中心里成千上万颗 GPU 要互相通信,光模块就是连接它们的神经纤维末梢——把一颗 GPU 发出的”电脉冲”翻译成”光脉冲”沿光纤射出去,另一端收到再翻回电。

二、为什么 AI 让它爆发

AI 训练要把成千上万颗 GPU 连成一个大集群协同计算,GPU 之间的”横向流量”(东西向流量)暴涨。一台 AI 交换机要插几十个光模块,GPU 越多,光模块用量越大——而且不是线性增长,是放大的(集群规模翻倍,互联需求往往不止翻倍)。

这就是光模块区别于普通通信元件的地方:它的需求直接挂钩 AI 集群的规模扩张。

如果把 07-04 AI集群网络 想成 GPU 之间的高速公路,光模块就是高速路上的”光电收费站”:电信号在服务器/交换机里跑,跨机柜、跨交换机时转成光信号,才能跑得远、跑得快。

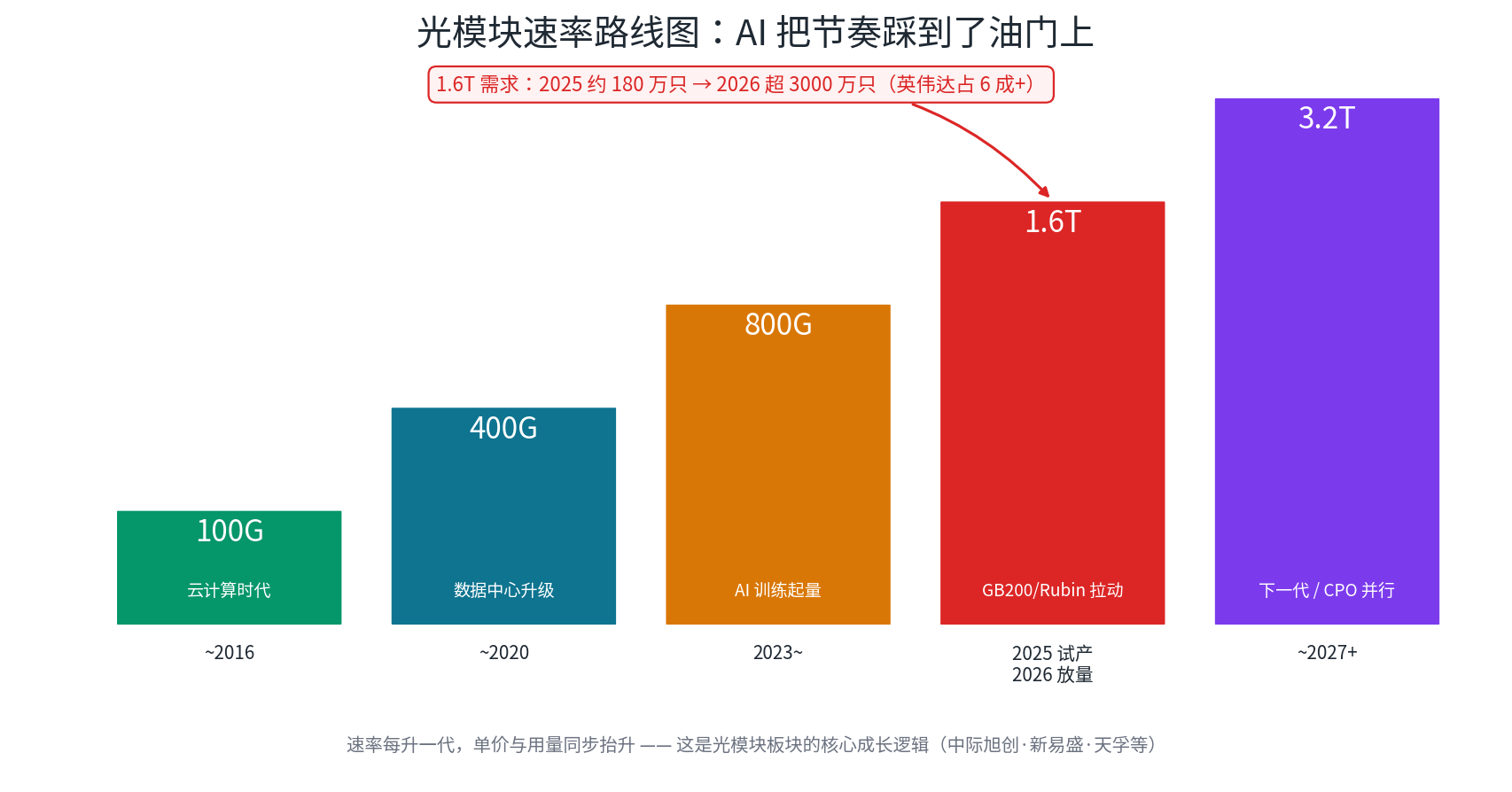

三、速率路线图:AI 把节奏踩到了油门上

速率每升一代,是这个板块的成长发动机:100G(云计算时代)→ 400G → 800G(2023 年 AI 训练起量)→ 1.6T(2025 试产、2026 放量)→ 3.2T(2027+)。

关键数据:1.6T 光模块需求预计从 2025 年约 180 万只,暴涨到 2026 年超过 3000 万只,其中英伟达占六成以上。不过也有波折——英伟达的 1.6T 模块曾因良率问题,量产一度推迟到 2026 年一季度。

核心成长逻辑:速率升级时,单价和用量同步抬升(更高速的模块更贵、且用得更多),这是戴维斯双击式的量价齐升。

四、产业链与中国的位置

光模块产业链:光芯片(上游,美日强、国产攻坚)→ 光器件/光组件 → 光模块成品(中国强)。

中国在成品光模块环节是全球第一梯队:中际旭创(全球数一数二)、新易盛、天孚通信(光器件)。这是少数几个”中国在全球 AI 硬件里真正领先”的环节,不是替代、是领跑。

但要清醒:上游光芯片(尤其高端激光器芯片)国产化率仍低,这块是光模块链里的”卡脖子”残留,也是 01-02 国产替代投资逻辑 的攻坚点。

五、风险与变量

- 03-02 CPO / LPO 的替代威胁:到 1.6T+,共封装光学(CPO)和线性可插拔(LPO)可能分流传统可插拔模块的需求——这是光模块最重要的远期变量,必须持续跟踪(见 03-02 CPO)。

- 价格年降:光模块行业有”每年降价”的惯例,靠放量对冲降价,一旦量跟不上就难看。

- 客户集中:深度绑定英伟达和云厂商,Capex 一波动直接传导到订单。

六、交易视角

- 定位:典型的业绩驱动 + 强趋势品种,已在 01-02 国产替代投资逻辑 说的 1→N 阶段(看财报、看放量),适合用 MA20(20 日均线)做趋势跟踪持有。

- 催化:新速率放量、英伟达新平台发布、云厂商 Capex 上修。

- 要盯的拐点信号:1.6T 放量节奏是否兑现、CPO 进展是否超预期(可能扰动估值)、价格年降幅度。

- 结合纪律:趋势品种破位(MA20)按规则走,别因为”是好赛道”就死扛景气拐点。