01-03 NVIDIA英伟达:从游戏显卡到 AI 算力基础设施

用途

这篇讲 NVIDIA 为什么能从游戏显卡公司变成 AI 时代的核心基础设施公司。 返回 01-00 美国企业巨头总览 · 00-00 全球企业巨头学习路线

![]()

先抓住一句话

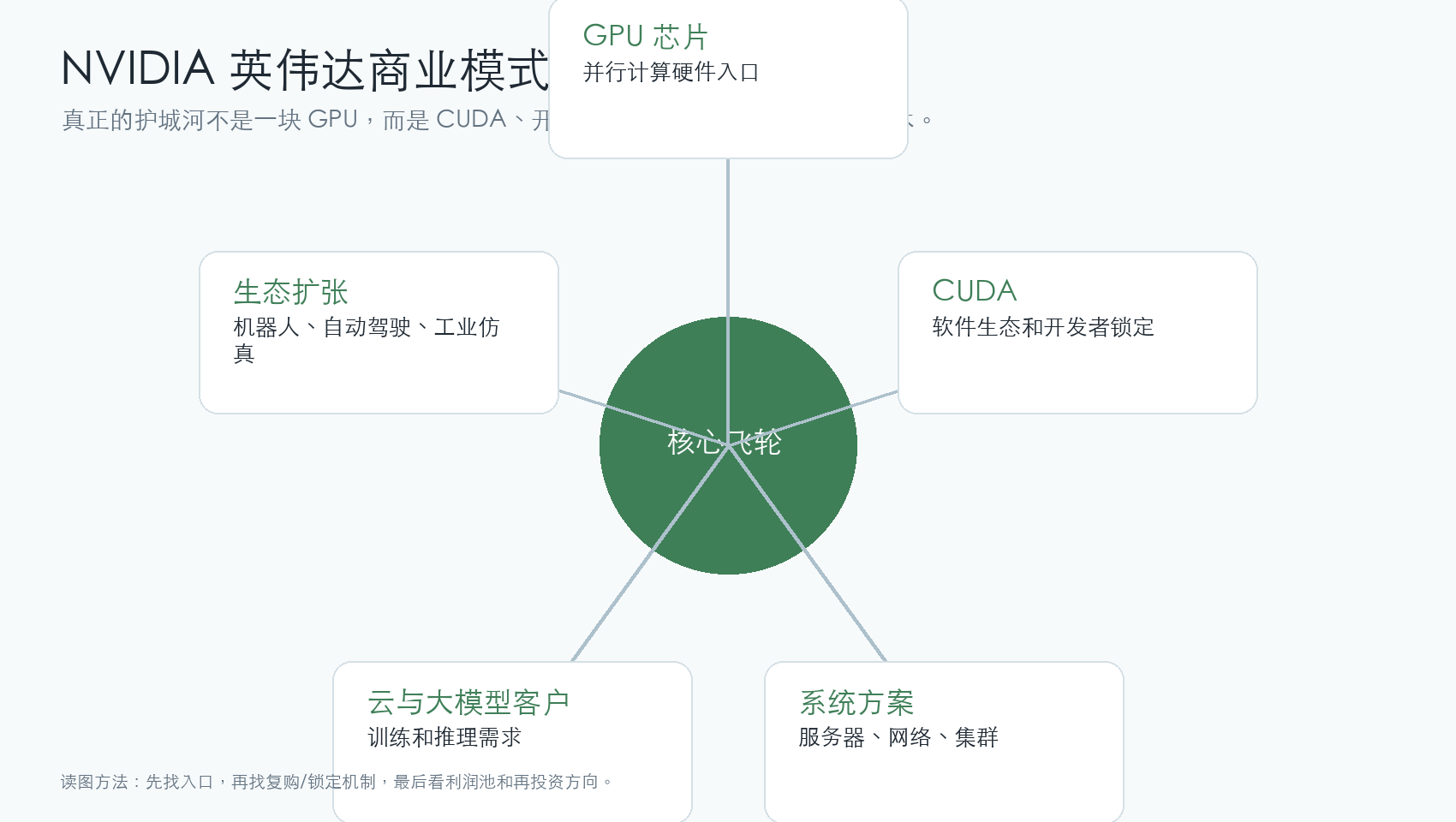

NVIDIA 的护城河不是一块 GPU,而是 GPU、CUDA、开发者、系统、网络和客户迁移成本组成的算力生态。

如果 AI 是新工业革命,NVIDIA 不只是卖发动机,它还卖发动机控制系统、工厂生产线、工程师工具和维修手册。竞争对手做出一块芯片不够,还要让客户愿意把整座工厂换掉。

一、从游戏图形开始

NVIDIA 1993 年创立,早期目标是 3D 图形和游戏市场。那时 GPU 的主要作用是把画面渲染得更快、更漂亮,客户主要是游戏玩家和图形工作站。

1999 年 NVIDIA 提出 GPU 概念,把图形处理从电脑里的附属功能推成独立计算平台。这个转变很关键:GPU 天然适合并行计算,而 AI、科学计算、仿真、图形渲染都需要大量并行计算。

二、CUDA 是更深的护城河

2006 年 CUDA 发布,让开发者可以把 GPU 用在图形之外的计算任务上。很多人只看硬件,其实 CUDA 才是 NVIDIA 的长期关键。

硬件像高速机器,CUDA 像操作这台机器的语言和工具箱。开发者、研究机构、云厂商和企业把代码写在 CUDA 生态里,时间越久,迁移成本越高。

这和 00-00 软件工程总览 里的开发者生态、API、平台锁定高度相似。

三、AI 拐点

2012 年以后,深度学习越来越依赖 GPU。到生成式 AI 爆发后,大模型训练和推理需要巨量算力,NVIDIA 从游戏芯片公司变成数据中心基础设施公司。

AI 时代的 NVIDIA 不只卖 GPU,还卖:

- GPU 芯片。

- 服务器整机和系统方案。

- 高速网络和互联。

- CUDA、cuDNN、TensorRT 等软件栈。

- 面向云厂商、模型公司和企业的完整算力平台。

这和 03-01 AI硬件供应链、07-04 AI集群网络、07-07 以太网AI网络 直接连接。

四、NVIDIA 的商业模式结构

1. 芯片是入口

GPU 是看得见的产品,但不是全部。AI 客户买的是训练速度、推理成本、生态成熟度和供货确定性。

2. CUDA 是软件锁定

大量 AI 框架、模型训练代码、科研工具和企业系统围绕 CUDA 优化。迁移到其他芯片,不是把硬件换掉这么简单,还要重写、调优、验证整套系统。

3. 网络是集群瓶颈

AI 不是一块芯片在算,而是成千上万块芯片协同。网络、光模块、交换机、散热、电源和服务器架构都会成为瓶颈。这和 03-03 光模块、03-04 PCB、03-05 液冷 直接相关。

4. 客户是云和模型公司

Microsoft、Amazon、Alphabet、Meta、OpenAI 等都需要 AI 算力。NVIDIA 的客户不是普通消费者,而是全球最有资本开支能力的科技巨头。

五、关键时间线

六、护城河和风险

NVIDIA 的护城河:

- GPU 性能和产品节奏领先。

- CUDA 生态成熟,开发者迁移成本高。

- 数据中心网络和系统方案越来越完整。

- 云厂商和模型公司的需求集中。

- AI 周期带来高资本开支。

主要风险:

- 客户自研芯片,例如 Google TPU、Amazon Trainium、Microsoft Maia。

- AMD、定制 ASIC、开源软件栈可能削弱 CUDA 依赖。

- AI 投资如果回报不足,云厂商资本开支可能放缓。

- 对中国等市场的出口限制会改变产品和收入结构。

- 供应链高度依赖先进制程、封装、HBM、光模块和数据中心建设。

七、放回半导体和国家竞争里看

NVIDIA 是美国科技优势的集中体现,但也暴露了全球供应链依赖:

- 设计和软件生态在美国。

- 先进制造高度依赖台积电。

- HBM、封装、光模块、服务器组装需要亚洲供应链。

- 数据中心建设受能源、土地、网络和政策影响。

所以读 NVIDIA 必须同时看 00-00 半导体总览、03-01 AI硬件供应链、06-06 AI与科技竞争、07-05-07 中美科技竞争。

一句话总结

NVIDIA 是 AI 时代的算力平台公司:芯片是入口,CUDA 是语言,网络和系统是工厂,客户迁移成本是护城河。

资料来源与图片说明

- 公司资料:NVIDIA Corporate Timeline;NVIDIA 2025 Annual Report。

- Logo 来源:Wikimedia Commons - NVIDIA logo.svg。商标权归 NVIDIA 所有。

- 时间线和商业模式图为本库自制教学图。

{kind=link}