03-05 液冷:AI 芯片的”血液循环”散热

液冷是 AI 硬件里逻辑最”硬”的成长赛道之一——因为它不是”可选项”,是物理上非上不可。核心看点是渗透率曲线。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

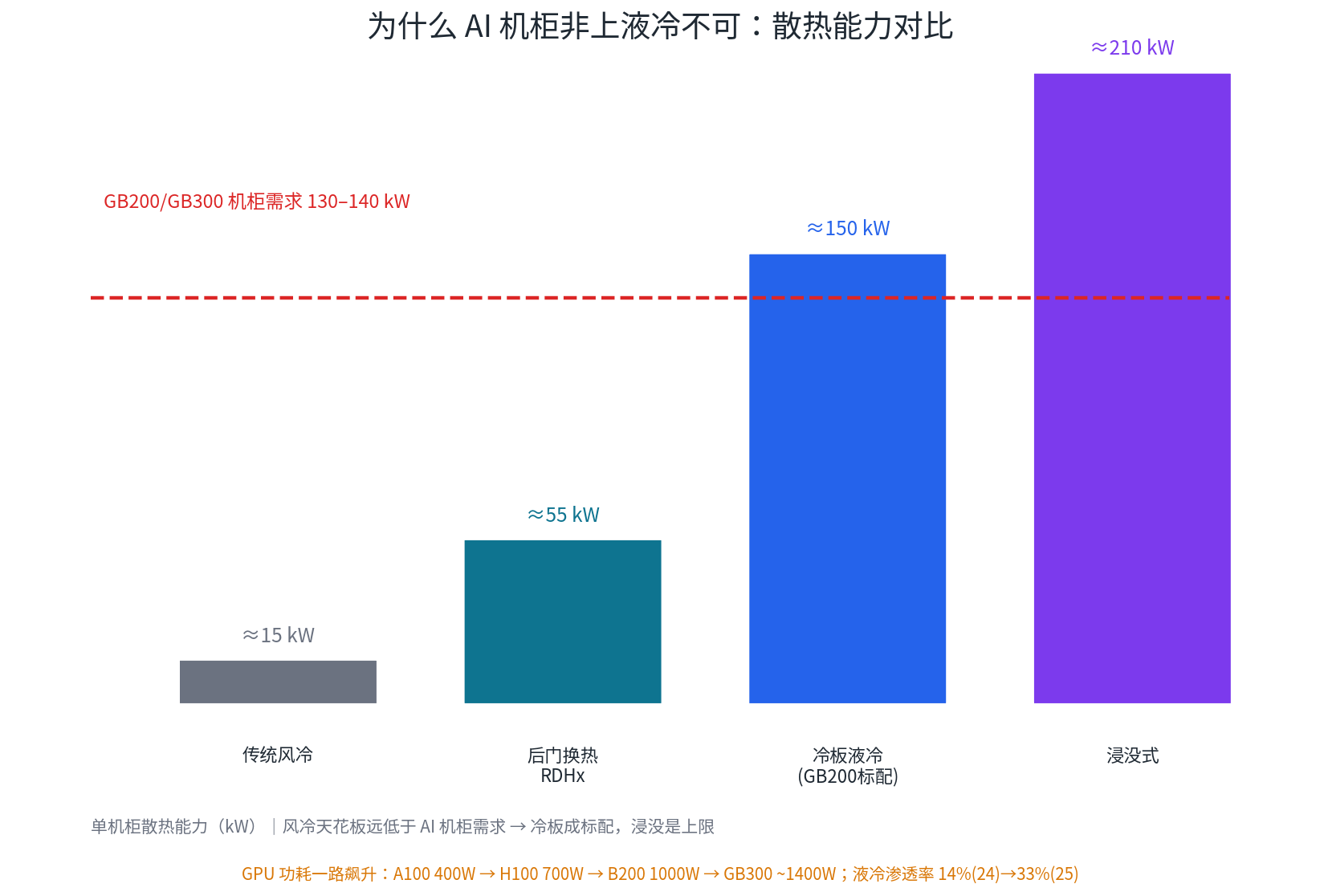

一、为什么非上液冷不可

这是个纯物理问题。GPU 功耗一路飙升:A100 400W → H100 700W → B200 1000W → GB300 约 1400W 每颗。英伟达 GB200/GB300 NVL72 机柜整柜功耗达 130–140 kW,而传统风冷的天花板才约 15 kW/柜(加后门换热也就 40–70 kW)。

更进一步看,07-04 AI集群网络 也会推高整柜功耗:交换芯片、03-03 光模块、高速 03-04 PCB 都在同一套机柜和数据中心里发热,网络越快,散热越不能掉链子。

差距太大,风冷在物理上根本扛不住。原因很直观:水的导热能力约是空气的 25 倍,冷板里流动的冷液带走热量的速度约是风冷的 300 倍。所以对当代 AI 机柜,液冷从”奢侈选项”变成了”硬性要求”。

二、三种技术路线

- 风冷 / 后门换热(RDHx):过渡方案,只能撑低功率密度。

- 冷板式(direct-to-chip,直触芯片):当前主流,GB200/GB300 的标配,约占 2025 年市场 43%。原理是把金属冷板紧贴芯片,冷液流过带走热量——改造量适中、相对成熟。

- 浸没式(immersion):把整台服务器泡进绝缘冷液里,散热效率最高(分单相、两相),但两相浸没目前还多停留在实验室和少数 HPC,规模商用尚早。

还有一个过渡维度:**L2A(液到风)**是当下受基础设施限制的过渡主流,**L2L(液到液)**预计 2027 年起加速,效率更高,长期会成为主导。

三、产业链与中国的位置

液冷的零部件:冷板、CDU(冷量分配单元)、快接头(QD)、管路、冷液。

其中**快接头(Quick Disconnect)**是高价值卡位点,目前被 CPC、Parker、Danfoss、Staubli 等国际厂商凭认证优势占据先机——这正是国产替代的攻坚点。中国相关公司(举例,非推荐):英维克、高澜股份等。

四、核心成长逻辑:渗透率

液冷最硬的逻辑就两个字——渗透率:AI 数据中心液冷渗透率从 2024 年的 14% → 2025 年的 33%,还在继续往上走。

这是一条教科书式的 0→1 转 1→N 的成长曲线(对照 01-02 国产替代投资逻辑 里那张渗透率 S 曲线):技术已验证、正在从试点走向大规模铺开。渗透率每往上一格,整个赛道的需求就抬一格。

五、风险

- 技术路线之争:冷板 vs 浸没、单相 vs 两相,标准未完全定,押错路线有风险。

- 高端零部件国产化待突破:快接头等关键件仍以进口为主。

- 强绑定机柜出货:与 GB200/GB300 等放量强相关,Capex 一波动直接传导。

六、交易视角

- 定位:渗透率驱动的成长赛道、趋势品种,逻辑硬(物理刚需),适合趋势跟踪。

- 要盯:液冷渗透率数据(TrendForce 等季度跟踪)、GB200/GB300 出货节奏、机柜功率密度的进一步提升(功率越高,液冷越刚需)。

- 国产替代叠加:快接头、CDU 等环节有国产替代逻辑,吃”AI 渗透率 + 国产替代”双 buff。

- 结合纪律:成长趋势品种,跟着渗透率和出货走;一旦渗透率见顶或机柜出货降速,按趋势规则(MA20)离场。