03-02 CPO 共封装光学:把光引擎搬到芯片旁边

这是 03-03 光模块 最重要的远期变量,也是这两年最热的主题之一。读完你应该能判断:CPO 到底是颠覆还是共存、现在到哪一步、对中国光模块是威胁还是机会。底层网络背景见 07-04 AI集群网络、07-07 以太网AI网络。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

一、先理解痛点

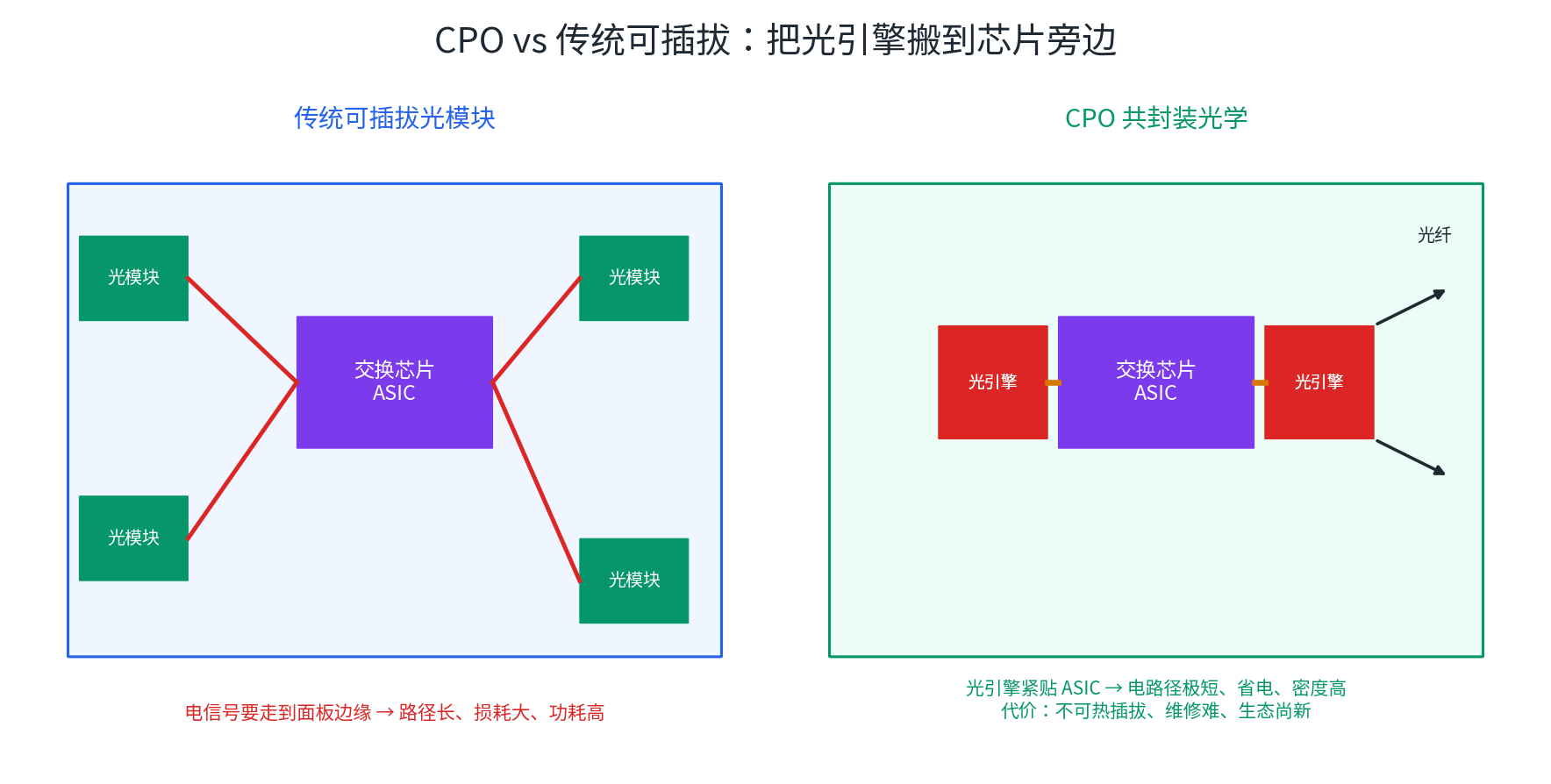

到了 1.6T 以上的高速率,传统可插拔光模块有个物理瓶颈:光模块插在交换机面板边缘,电信号要从中心的交换芯片(ASIC)一路走到面板——这段电路径太长,导致信号损耗大、功耗高、密度受限。速率越高,这个”电信号长途跋涉”的代价越大。

二、CPO 是什么

CPO = Co-Packaged Optics,共封装光学:把负责光电转换的光引擎,直接封装到交换芯片(或 GPU)旁边,让电信号只走极短的距离就转成光。

- 好处:电路径极短 → 省电、低延迟、密度高。

- 代价:光引擎和芯片焊在一起,不可热插拔、维修困难,生态还新,良率和可靠性都是挑战。

一句话:CPO 是用”难维修”换”高能效”。

三、现在到哪一步了(2025–2026)

- 英伟达在 GTC 2025 宣布 CPO 交换机:Quantum-X(InfiniBand 网络)瞄准 2026 年初,Spectrum-X(以太网)瞄准 2026 下半年。这个时间表基本终结了”CPO 还很远”的争论。

- 博通的 Tomahawk 6 / Bailly 平台是首批商用 CPO 之一,2026 年落地。

- 两个层级要分清:

- Scale-out CPO(交换机级,给网络交换机用)——更早、更标准化,2026 年先商用。

- Scale-up CPO(把光直接做进 GPU 封装里,替代铜质 NVLink 互联)——更晚,约英伟达 Rubin 世代才放量,但长期空间更大。

- 网络路线也要分清:07-06 InfiniBand 像 AI 集群的专用高铁,07-07 以太网AI网络 则是把开放以太网升级成重载高速;两条路线都会推动光互联升级,只是节奏和价值链不同。

- 是共存,不是替代:业界共识是 CPO additive(叠加)而非全面取代可插拔。可插拔在企业、电信、中低带宽云仍是主力;**LPO(线性可插拔光学)**是一个更省电的过渡折中方案,会延缓 CPO 的替代节奏。

- 使能技术:台积电的 COUPE 工艺(把电芯片 3D 堆叠到光芯片上)是 CPO 的关键封装支撑——注意这又把 CPO 和01-01 半导体产业链里的先进封装连上了。

四、对中国光模块:威胁还是机会

这是你最该想清楚的一问:

- 威胁面:如果 CPO 大规模替代可插拔,以成品模块见长的中际旭创、新易盛等的传统需求会被冲击。

- 机会面:CPO 里仍需要**光引擎、光器件、CW 激光源、光纤阵列单元(FAU)**等——天孚通信这类做光器件的,反而可能切入 CPO 供应链。中国可以从”卖整个模块”转向”卖 CPO 零部件”。

- 现实判断:共存期会很长,短期可插拔仍是主力(1.6T 这一代主要还是可插拔放量),但 CPO 是必须持续跟踪的远期变量——它决定光模块板块 2–3 年后的估值逻辑。

五、交易视角

- 定位:CPO 目前更多是**“主题 / 预期”驱动**,处在 01-02 国产替代投资逻辑 说的 0→1 阶段——消息催化大、弹性大,但兑现需要时间、证伪风险高。

- 区分真伪:分清谁是真受益(有光引擎、CPO 封装、相关器件的实质卡位)vs 纯蹭概念——0→1 阶段最容易鱼龙混杂。

- 要盯的催化:英伟达/博通 CPO 出货节奏、OFC 和 GTC 上的进展、良率突破新闻。

- 结合纪律:当作事件驱动的主题来打,严格止损(0→1 标的可能证伪归零,绝不当趋势底仓死扛)。