01-02 国产替代投资逻辑:怎么把”卡脖子”变成一套投资框架

这是看 A 股科技股最硬的一条主线,也是一把”尺子”。读完你应该能对任何一个国产替代题材快速判断两件事:它在难度阶梯的哪一档、它在 0→1 还是 1→N——剩下的都是细节。

⚠️ 本文是分析框架与行业科普,文中公司均为帮助理解产业格局的举例,不构成个股推荐。

一、什么是国产替代

一句话:把原来依赖进口的技术/产品,换成国产的。 在半导体语境里,就是把被外国卡住的环节(设备、材料、EDA、芯片)一个个自己做出来、用起来。

它之所以是当下 A 股最强主线之一,是因为它同时被三股力量推着走。

二、三个驱动力(为什么是现在)

- 出口管制倒逼——被断供,等于被逼着必须自己造。详见 02-02 日美半导体协议vs对华出口管制:管制每升一级,国产替代的紧迫性和确定性就高一级。这是和日本最不同的地方——日本被打后衰退,中国被打后加速自主。

- 政策 + 资金——国家真金白银下场,详见 04-05 大基金(国家集成电路产业投资基金)。这是”集中力量办大事”的火力支援。

- 下游需求爆发——AI 带来真实订单(见 04-04 国产算力需求)。这点至关重要:有真实需求托底的国产替代,才不是政策温室里的花,而是能兑现业绩的生意。

三股力量缺一不可:管制提供”必要性”,政策提供”资金”,需求提供”兑现的土壤”。

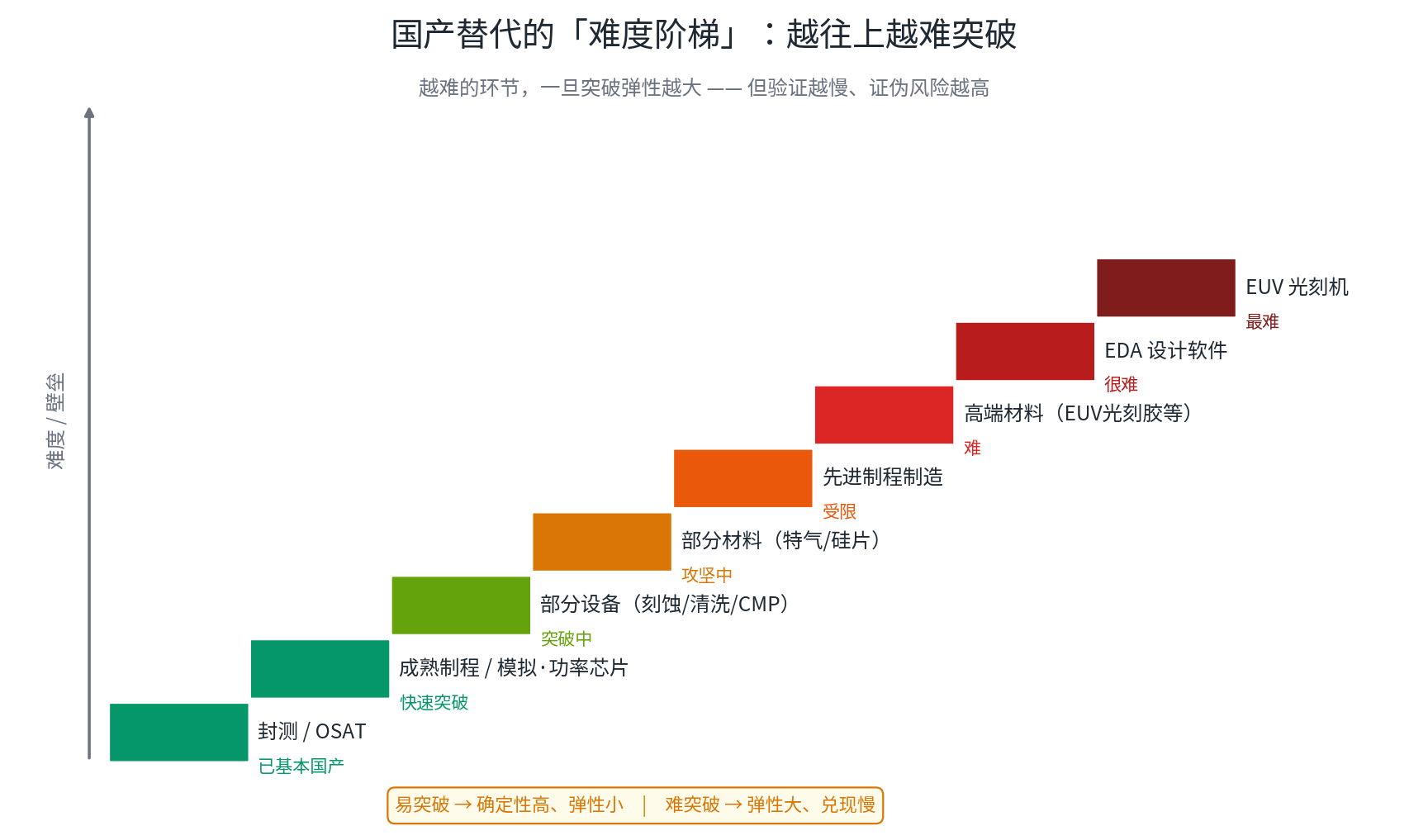

三、难度阶梯:哪些环节容易替、哪些难

不是所有环节都一样难。从易到难大致是这个阶梯(对应 01-01 半导体产业链 那张总图):

- 封测、成熟制程、模拟/功率芯片:相对容易,很多已基本国产。

- 部分设备(刻蚀、清洗、CMP):突破中,国产化率快速爬升。

- 部分材料、先进制程制造:攻坚中、受限。

- 高端材料(如 EUV 光刻胶)、EDA、EUV 光刻机:最难的几档,卡脖子最深。

核心规律:越往上越难突破,一旦突破弹性越大(市场空间从 0 变成全部),但验证越慢、证伪风险越高(万一搞不出来,故事可能归零)。这条规律直接引出下面两条判断线。

四、两条最重要的判断线

线1:确定性 vs 弹性(日本的镜鉴)

还记得 02-01 日本半导体产业全景 的结论吗——日本在”比谁久”的材料设备上赢、在”比谁快”的制造上输。同样的二分用在国产替代上:

- 确定性环节:已经在稳定爬份额、能看到业绩的(如部分设备、封测)。适合做底仓,赚的是”时间的钱”。

- 弹性环节:还在攻坚、成败未定的(如 EUV、高端 EDA)。适合做主题博弈,弹性大但风险也大。

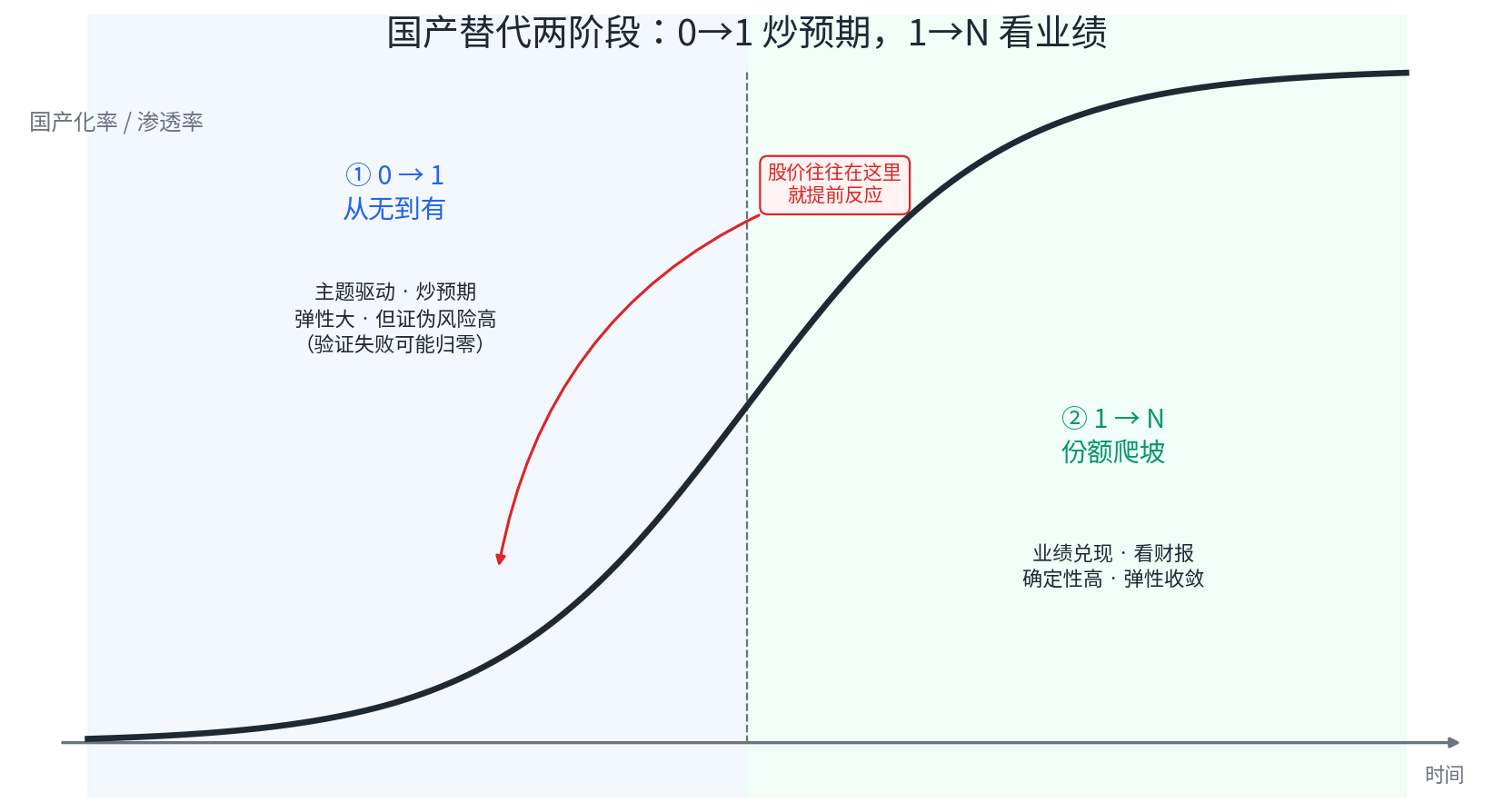

线2:主题催化 vs 业绩兑现(0→1 vs 1→N)

这是最实用的一条线。把国产化率/渗透率画成一条 S 曲线,分两段:

- ① 0→1(从无到有):主题驱动、炒预期,股价往往在产品还没大规模放量时就提前反应。弹性极大,但证伪风险高——验证失败可能归零。

- ② 1→N(份额爬坡):产品已被验证、开始上量,进入看财报、业绩兑现阶段。确定性高,但弹性收敛(故事已经讲完,靠数字说话)。

交易含义:买之前先问自己——我买的是”故事”(0→1)还是”业绩”(1→N)? 两者的持有逻辑、止损纪律完全不同。

五、四个坑(风险)

- 估值透支:主题阶段股价炒太高,等业绩出来反而”利好兑现即出货”。

- 伪国产替代:换壳、组装,关键部件其实还靠进口——查清”国产化”到底替到了哪一层。

- 验证周期长:半导体导入认证动辄要 2–3 年,别把”送样”当成”放量”。

- 政策/管制反复:比如 50% 穿透规则一度暂缓(见 02-02 日美半导体协议vs对华出口管制),政策节奏会带来主题的潮起潮落。

六、怎么落到你的交易系统

- 先定位,再操作:拿到一个标的,先用上面两把尺子量——难度阶梯第几档?0→1 还是 1→N?

- 区分打法:

- 0→1 标的 ≈ 事件驱动,快进快出、严格止损(它可能归零,绝不重仓死扛)。

- 1→N 标的 ≈ 趋势品种,可用 MA20(20 日均线,中期趋势线)跟踪持有,破位再走。

- 催化剂日历:出口管制升级、04-05 大基金 动向、国产突破/送样/中标新闻 = 主题催化点,是 0→1 标的的发动机。

- 结合你的纪律:0→1 阶段情绪最容易上头,恰恰是你最该警惕”开盘追高”的时候——等回调二波、用预设限价单,别在主题最热时冲进去。参见 00-00 交易总览 的止损与入场规则。

七、一句话总结

国产替代不是一个板块,而是一把尺子:先看环节在难度阶梯的哪一档(壁垒多高),再看它在 0→1 还是 1→N(预期还是业绩),你就知道自己买的是弹性还是确定性、是故事还是数字。