05-05 长鑫存储(CXMT):中国 DRAM 的独苗

DRAM 比 NAND 更难、更集中(全球三家寡头),而长鑫是中国大陆在这条最硬赛道上唯一的规模量产者。看它怎么把”三年代差”一点点追回来。

⚠️ 本文为行业科普,文中数据为公开报道整理,不构成个股推荐。

一、它是谁

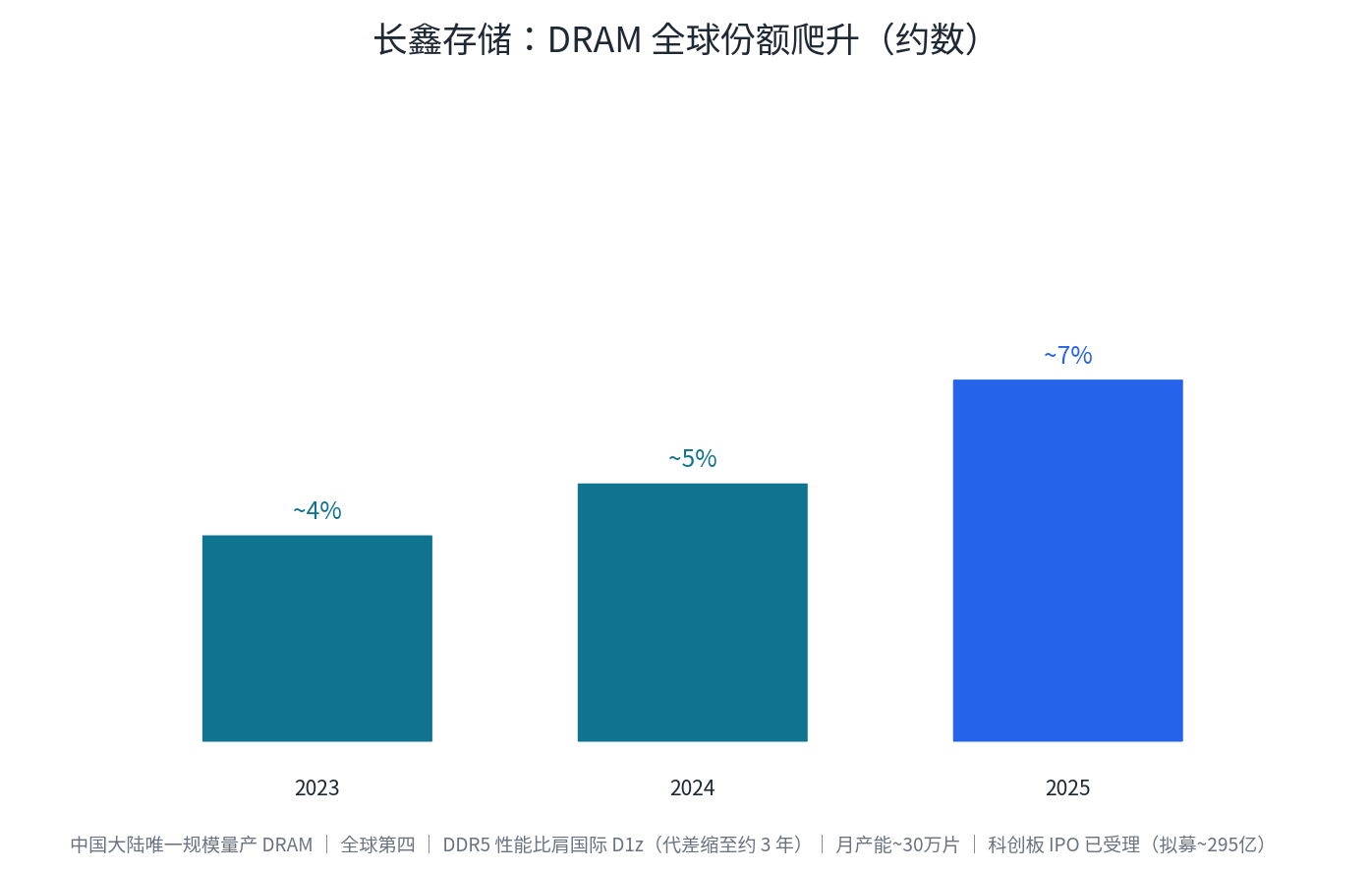

长鑫存储(CXMT,上市主体长鑫科技),中国大陆唯一规模量产 DRAM 的企业,全球第四大 DRAM 厂。在合肥、北京两地拥有 3 座 12 英寸 DRAM 晶圆厂。

一个有意思的细节:董事长朱一明同时也是兆易创新的董事长,两家公司历史上有关联交易。股权较分散,国家大基金二期等是重要股东,无实际控制人。

二、技术追赶:把”三年代差”往回追

里程碑很清晰:

- 2019:量产首颗 8GB DDR4,打破三星、SK 海力士、美光三巨头的垄断。

- 2023:发布 LPDDR5(低功耗内存,用于手机),通过小米等品牌验证。

- 2025:展出 DDR5 / LPDDR5X。第三方机构 TechInsights 拆解后确认,其 16Gb DDR5 芯片性能比肩国际大厂的 D1z 工艺节点,把与三星/海力士/美光的代差从约 4 年缩短到约 3 年。

三、产能与客户

2025 年底月产能爬升到约 30 万片,满产后产值约占全球 10%,规模中国第一、全球第四。已打入阿里云、字节、小米等大厂供应链。2025 上半年营收里 LPDDR 占约 70%、DDR 占约 28%。

四、HBM 悬念

市场长期流传长鑫在研发 05-03 HBM,但招股书并未披露该业务;另有券商报道称其计划 2026 年底启动 HBM 产线。这点要谨慎看待——HBM 是国产算力(见 04-04 国产算力需求)最关键的短板之一,长鑫若真能突破,是产业级大事,但目前尚无官方确认。

五、IPO

科创板 IPO 已获受理,拟募资约 295 亿元(约 40 亿美元);2024 年 3 月融资时估值已达 1400 亿元。

六、对标与镜鉴

DRAM 比 NAND 更集中(三家寡头),长鑫是国产 DRAM”从 0 到 1”的关键。对照 05-02 存储芯片周期史 里尔必达的教训:DRAM 是重资本、强周期的生意,光有技术不够,踩对周期 + 国家持续支持才是活下来的关键——长鑫恰好赶上了超级周期和举国支持的双顺风。

七、交易视角

- 没有直接二级标的(未上市),映射靠”长鑫供应链”+ 关联公司(如兆易创新的关联关系)+ 扩产拉动的国产设备材料(见 04-01 半导体设备国产化)。

- 基本面顺风:DRAM 超级周期(05-02 存储芯片周期史)+ 涨价。

- 要盯:DDR5 放量、HBM 进展、IPO 进程、DRAM 合约价。