05-01 存储芯片:DRAM 与 NAND 两大主力

这是存储板块的基础概念note。它”为什么涨跌”看 05-02 存储芯片周期史,它”是什么”看这一篇。 两篇配合,就有了看 A 股存储板块的完整框架。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

一、两大主力 + 两个配角

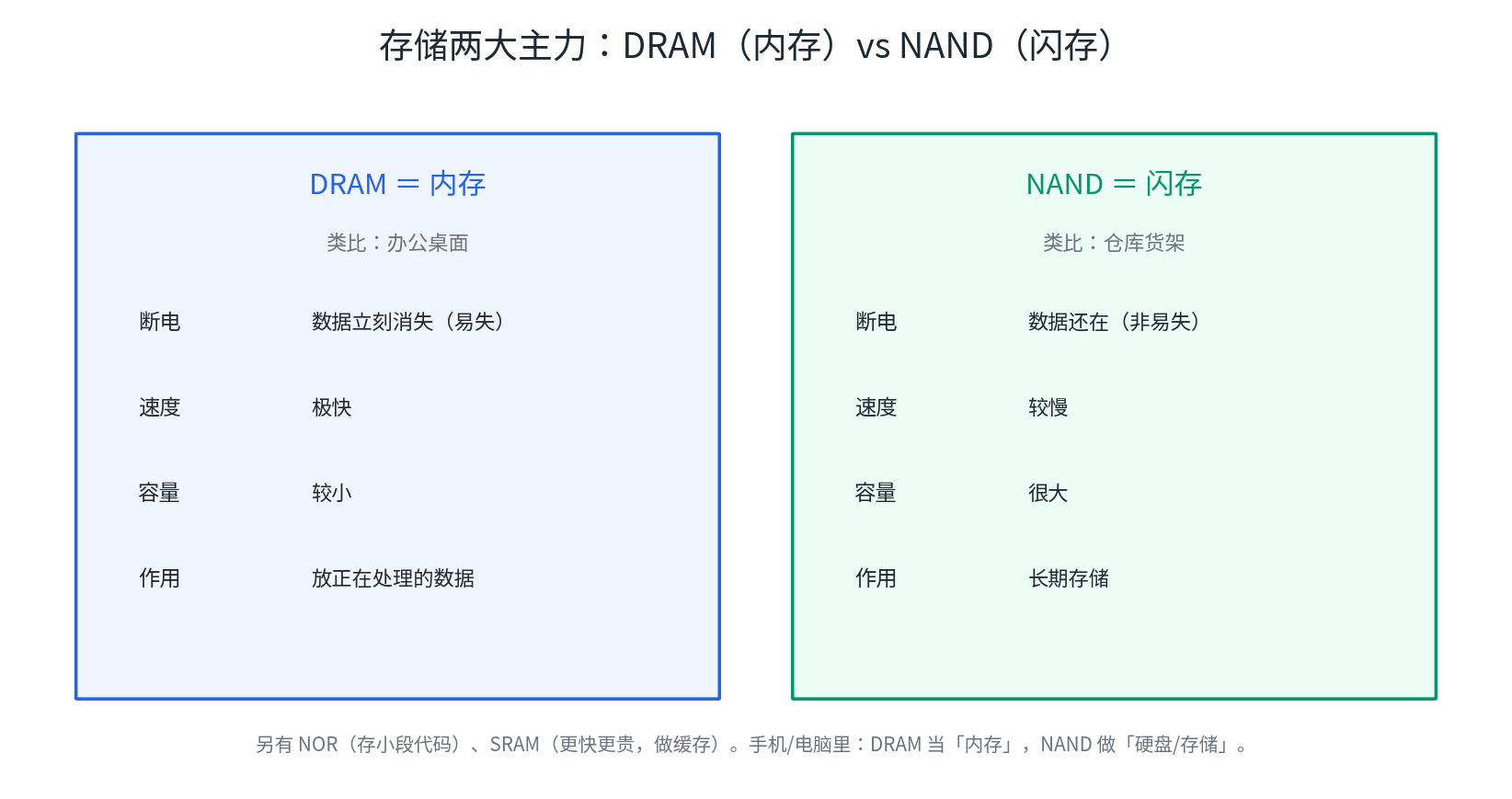

存储芯片的核心就两类,记住”工作台 vs 仓库”的比方就够:

- DRAM(内存):你正在用的”办公桌面”,断电即失(易失),速度极快、容量较小,放正在处理的数据。

- NAND(闪存):你的”仓库货架”,断电不丢(非易失),速度较慢、容量很大,做长期存储。

两个配角:NOR(存一小段开机代码)、SRAM(更快更贵,做 CPU 缓存)。一句话定位:手机/电脑里,DRAM 当”内存”,NAND 做”硬盘/存储”。

二、为什么存储是”大宗商品”

DRAM 和 NAND 高度标准化、同质化(A 家和 B 家的内存基本可互换),所以拼的不是差异化,而是成本和产能——这让它像猪肉、像大宗商品,走强周期。涨跌的完整机理见 05-02 存储芯片周期史 的”猪周期四相位”。

三、寡头格局(2025 Q1,约数)

| DRAM 三巨头 | 份额 | NAND 五强 | 份额 |

|---|---|---|---|

| SK 海力士 | ~36% | 三星 | ~32% |

| 三星 | ~34% | SK 海力士 | ~17% |

| 美光 | ~24% | 美光 | ~15% |

| 铠侠 | ~15% | ||

| 闪迪 | ~13% |

DRAM 是三家寡头(合计约 94%),集中度比 NAND 更高。寡头格局 = 供给纪律强,这是这一轮超级周期能拉得更长、价格更稳的重要原因(大家不再像过去那样疯狂扩产打价格战)。

四、中国双雄:从 0 到 1

- DRAM:05-05 长鑫存储(CXMT),中国大陆唯一规模量产、全球第四。

- NAND:05-04 长江存储(YMTC),份额已升至约 13%。

这两家是国产存储”从无到有”的突破口,也是 01-02 国产替代投资逻辑 在存储上的主角。

五、这一轮超级周期(2024–2027)

为什么现在存储这么火:AI 服务器单机的 DRAM 用量是传统服务器的 5–10 倍,加上 HBM、DDR5 等高端产品挤占产能、原厂主动停产 DDR4 转高端,供需结构性失衡。摩根大通称这是”前所未有的四年定价上行周期(2024–2027)“,到 2027 年全球存储市场规模有望逼近 3000 亿美元。细节见 05-02 存储芯片周期史。

六、交易视角

- 定位:存储是趋势 + 周期品种,关键是判断当前在周期的哪个相位(见 05-02 存储芯片周期史 的相位图)。

- A 股映射:国产双雄的供应链(扩产拉动国产设备/材料)、存储模组(兆易创新、江波龙等)、利基存储。

- 必盯指标:合约价(TrendForce、中国闪存市场月度数据)、原厂稼动率与资本开支、渠道库存——这些是相位切换的”温度计”。