04-03 EDA 国产化:芯片之母,倒金字塔的底层

EDA 是国产替代里壁垒最高、也最容易因消息暴涨的环节——它体量小,却卡着整个芯片业的命门。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

一、EDA 是什么、为什么是命门

EDA = 芯片设计软件(见 01-01 半导体产业链),没有它连图纸都画不出来。它是一个典型的”倒金字塔”——一小撮 EDA 软件,支撑着上面庞大的芯片设计、制造、封测产业。

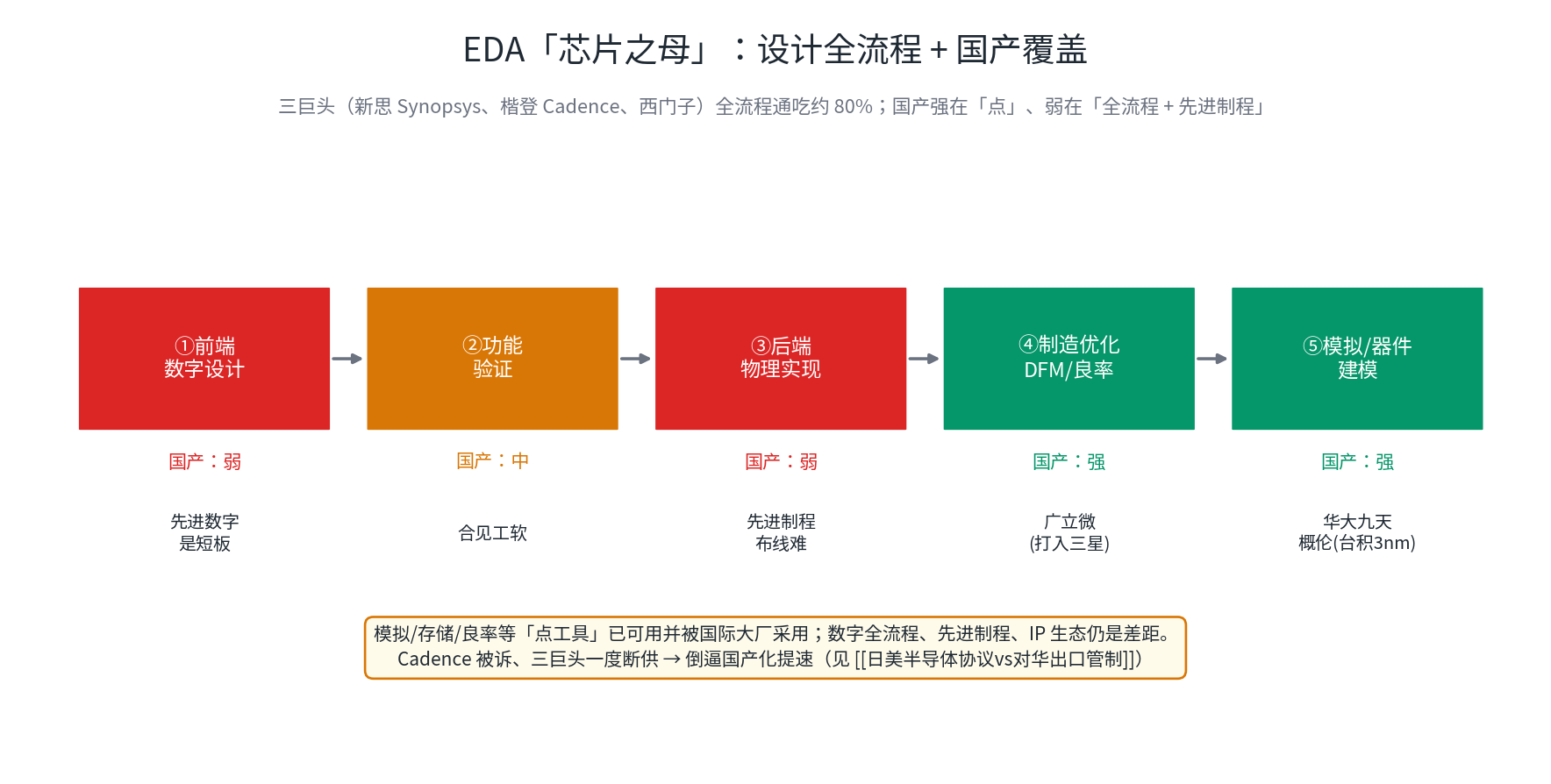

格局极度集中:三巨头 Synopsys(新思)、Cadence(楷登)、Siemens EDA 全流程通吃约 80%。

二、断供倒逼

EDA 国产化的两次提速,都是被”断供”逼出来的:

- 2019:华为被断供,华为旗下哈勃投资、04-05 大基金 密集入股国产 EDA 公司。

- 2025:美国一度要求三巨头对中国断供、Cadence 被起诉(见 02-02 日美半导体协议vs对华出口管制)→ EDA 板块暴涨、国产化叙事再加速。

这是 01-02 国产替代投资逻辑 里”管制 → 倒逼 → 加速”最典型的案例。

三、全流程 + 国产覆盖

国产 EDA 的现状一句话:强在”点”,弱在”全流程 + 先进制程”。

- 前端数字设计:弱(先进数字是短板)。

- 功能验证:中(合见工软)。

- 后端物理实现:弱(先进制程布线难)。

- 制造优化/良率(DFM):强(广立微,已打入三星)。

- 模拟/器件建模:强(华大九天是模拟全流程龙头;概伦电子器件建模获台积电 3nm 认证)。

四、玩家与整合

华大九天(模拟全流程龙头,占国产 EDA 超 50%)、概伦电子、广立微、芯和半导体、合见工软。为补全流程,龙头在并购整合:华大九天收购芯和半导体、概伦收购锐成芯微等。

一个要注意的财务现象:华大九天 2025 年呈现”增收不增利”——营收增长但净利大幅下滑,原因是高额研发投入和股权激励,这是攻坚期的”战略性亏损”;而概伦、广立微利润高增,分化明显。

五、差距

全流程覆盖、最先进制程支持、工具性能/容量/算法成熟度、庞大的 IP 生态——这些短期难替代。国产 EDA 在中国市场的占比仍只有约 10% 出头。中国 EDA 市场 2025 年约 185 亿元、占全球约 18%,但其中国产工具份额低。

六、交易视角

- 定位:EDA 是难度阶梯上最高的几档之一(见 01-02 国产替代投资逻辑),多为 0→1/主题驱动,事件催化极强(断供消息一出就暴涨)。

- 警惕:估值高、业绩兑现慢(研发吞噬利润、“增收不增利”)。

- 要盯:断供/管制消息、全流程突破、先进制程认证、并购整合进展。

- 结合纪律:典型主题/事件驱动,严格止损,别被一次断供行情冲昏头追在高位。